¿Por qué contratar a un Agente Financiero?

¿Qué es un Agente Financiero y su diferencia con las EAFIs?

Vamos a aclarar cuestiones en este artículo hablando del Agente Financiero, las empresas de asesoramiento Financiero, su metodología y concluir con nuestra opinión.

El Agente Financiero

El Agente Financiero es una figura que asesora en materia patrimonial al usuario o inversor en activos financieros, para ello este profesional debe estar formado y actualizado en materia financiera, para vigilar los intereses del inversor con arreglo a la normativa MIFID de protección al inversor. Frente a posibles intereses de entidades financieras, el Agente Financiero busca la protección del inversor independientemente del producto financiero, para ello debe ser independiente y responder frente al consumidor por su asesoramiento.

También podrá trabajar para una entidad financiera o asesorar al inversor de manera independiente, utilizando los productos financieros de distintas entidades, el objetivo es buscar los productos financieros que mejor se adapten a la planificación y al perfil de riesgo asumido por el inversor.

Por ello el problema se presenta cuando el Agente Financiero asesora a un consumidor teniendo la nómina en un determinado banco, ese profesional, probablemente tenga la titulación de la EFA (European Financial Advisor), pero no puede utilizar productos de otras gestoras, aunque pudieran ser más idóneas para el consumidor.

El formato de Agente Financiero en otros países como Estados Unidos, es un profesional que cobra por servicios de asesoramiento con unos honorarios sin cobrar comisiones por intermediación de las gestoras de productos financieros. En nuestro país (salvo las Eafi), los agentes no cobran a sus clientes los honorarios, teniendo su única fuente de ingresos por la vía de la nómina que paga una entidad financiera, a través de la que presta servicios o, vía comisiones en caso de no percibir nómina.

Las Empresas de Asesoramiento Financiero (EAFIs)

En cualquier caso, la figura más independiente en cuanto al asesoramiento financiero son las EAFi (Empresas de Asesoramiento Financiero). Pueden ser empresas de asesoramiento o personas físicas que se encuentren inscritas en la CNMV (Comisión nacional del mercado de valores) y sujetas a Ley 24/1988, de 28 de julio, del Mercado de Valores, donde a partir del artículo 62, se puede entender el funcionamiento y requisitos del servicio de asesoramiento a inversores y consumidores a través de estas empresas o profesionales independientes, en dicha ley no solo habla de las Eafi sino también de todos los tipos y formas de gestionar los activos financieros, tanto para Fondos como otros inversores institucionales y minoristas, los tipos son los siguientes:

- Sociedades de valores

- Agencias de valores

- Sociedades gestoras de carteras

- Empresas de asesoramiento financiero

Las EAFi, se caracterizan por su independencia dado que no venden productos ni obtienen rendimientos por la venta de los mismos, sino que obtienen sus honorarios por el asesoramiento en función de los objetivos y perfil del cliente, cobrando honorarios por dicho trabajo.

En España es una figura relativamente nueva, pero absolutamente accesible y transparente dado que todas están publicadas en la C.N.M.V., pudiéndose consultar hasta los honorarios que cobran por sus servicios.

El nivel de formación y experiencia de las EAFi es alto dado que deben cumplir con los requisitos marcados por la CNMV.

La Metodología de Asesoramiento Financiero

¿Qué se debe tener en cuenta a la hora de recibir un asesoramiento óptimo?, primeramente, el consumidor o futuro inversor deberá exponer al profesional los siguientes puntos:

- Su perfil de riesgo: Los activos financieros sufren fluctuaciones, dichas variaciones entre el precio de compra y las valoraciones que el mercado experimenta se llaman fluctuaciones, dichas fluctuaciones arrojan un valor que puede ser mayor o menor al precio pagado inicialmente. En Función del perfil de riesgo, el futuro inversor será capaz de asumir fluctuaciones más elevadas (del 20-80%) y será un inversor favorable al riesgo o fluctuaciones menores (del 1-5%) y serán inversores más conservadores, o inversores con perfiles moderados que estarían en un punto intermedio.

- El horizonte temporal: Digamos que el riesgo se mitiga o se aumenta con el tiempo, si el inversor es de objetivos a corto plazo (inversiones a 1 año o menos), en este caso tendrá que asumir riesgos muy elevados si quiere obtener rentabilidades altas, si por el contrario el inversor tiene un horizonte temporal más a largo plazo, podrá optar por productos complejos y/o con fluctuaciones altas que gracias a tener un amplio plazo, mitigan su riesgo (horizontes temporales a largo plazo entre 5 años y 30 años).

- La experiencia en mercados financieros: No se puede, ni se debe asesorar a personas sin ninguna experiencia en mercados financieros salvo que el grado de formación y el cumplimiento de la MIFID (reglamento de protección al consumidor minorista de productos financieros), sea estricto.

- Los objetivos que tiene el inversor para su inversión: El inversor invierte su dinero en los mercados financieros para diversificar su patrimonio. Un patrimonio equilibrado sería aquel que cuenta con: Inversiones Inmobiliarias, Inversiones Financieras e Inversiones en negocios propios. En cada uno de esos bloques se espera unos rendimientos, por ello se debe saber el motivo u objetivo de la inversión, ya que, en función de sus objetivos, el profesional podrá fijar un horizonte temporal y unos productos que mitiguen el riesgo en función del tiempo.

La matriz de planificación en función de los objetivos, el tiempo y el grado de riesgo.

Pondremos un ejemplo (la MIFID, puede marcar otros parámetros) de un posible inversor tipo moderado, con el siguiente test:

- Riesgo asumido de volatilidades: entre un 10% y un 40%

- Horizonte temporal:

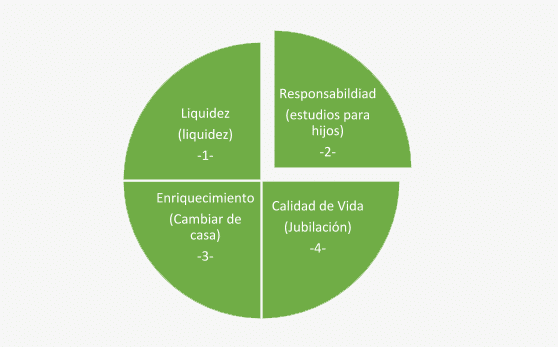

- Necesita una liquidez de al menos un 20% de su patrimonio financiero para imprevistos.

- Quiere invertir al menos un 20% en las carreras profesionales de sus hijos dentro de 10 años.

- Desea arriesgar, pero con cierta seguridad para poder darse un buen capricho, el 20% de su patrimonio dentro de 15 años.

- Y por último quiere tener una buena calidad de vida cuando se jubile dentro de 25-30 años.

- Necesita una liquidez de al menos un 20% de su patrimonio financiero para imprevistos.

- Su experiencia y formación es: Universitaria en Derecho y tiene cierta experiencia en compra y venta de acciones en bolsa.

- Sus objetivos son:

- Liquidez inmediata por si tiene imprevistos.

- Mantener el dinero ahorrado para pagarle una carrera a sus hijos.

- Quiere cambiar a una mejor casa dentro de al menos 15 años.

- Y quiere estar tranquilo el día de mañana cuando se jubile y ya no sea capaz de generar los mismos ingresos que hasta ahora.

- Este señor sabe que el dinero en el banco experimenta dos riesgos:

- El IPC, que es superior a los que le deja el interés de la cuenta bancaria.

- El hecho de dejar el dinero en cuenta corriente rompe con cualquier posibilidad de inversión frente al gasto por impulso al disponer de liquidez inmediata para invertir.

La Propuesta de inversión en función del perfil del inversor

1.- Productos de disponibilidad inmediata con volatilidad y/o rentabilidad en torno al 0,5 – 1%

2.- Los productos de renta variable diversificados con volatilidad y/o rentabilidad al 8% – 15%

3.- Productos complejos con garantías sobre el principal con volatilidad y/o rentabilidad al 10% – 20

4.- Productos de renta variable que en función del tiempo (vencimiento de reembolso) se traspasen a fondos conservadores que mantienen las ganancias, en esta área se busca tanto la rentabilidad como la menor tributación en su reembolso, por ello la rentabilidad media óptima estará en torno al 8-10%.

En Nuestra opinión

Un asesoramiento financiero por un profesional formado e independiente es fundamental. Ya que, de no ser así, existe un riesgo “enorme” de pérdida del capital invertido, estas circunstancias han pasado con:

- Acciones preferentes

- Deuda subordinada

- Bonos basura

- Colocación de productos financieros complejos que no se ajustaban al perfil de riesgo y temporalidad del consumidor

“Qué hacemos en plan de viabilidad”

Después de pasar más de 6 años trabajando en bancos de inversión, y haber tenido la formación adecuada para poder asesorar en su momento, ayudamos a aquellas personas o empresas que no puedan acceder a las EAFis.

Por ello analizamos las planificaciones de agentes dependientes e independientes de entidades financieras. Dada nuestra actividad de revisión y auditoría, verificamos e informamos de la correcta adecuación de dichas planificaciones, tanto a la normativa MIFID, como a la mejor con los productos que planteen y su impacto. Por ello:

- Analizamos bancos, productos financieros para ver la solvencia real de dichos activos,

- Verificamos las planificaciones en función de objetivos y productos seleccionados para:

- Liquidez inmediata

- c/p

- m/p

- l/p en función del perfil de riesgo, la rentabilidad y la tributación esperada

- Proponemos tus necesidades a varios Agentes Financiero. Al ser independientes te daremos la mejor opción que se ajusta a tu perfil y tus objetivos.

- Y concluimos con un mix en función a las planificaciones propuestas, los riesgos de solvencia revisados de las gestoras que propongan, la cumplimentación de las planificaciones conforme a la MIFID y el impacto fiscal de las inversiones.

¡Si necesita información sobre la figura del Agente Financiero contacte con nosotros!

Descubre otros servicios que ofrecemos aquí en plandeviabilidad.com

Le ayudamos a realizar un plan de viabilidad según sus necesidades para lograr sus objetivos. Póngase en manos de profesionales.

Estudiamos las particularidades de cada caso en concreto ofreciéndole un precio competitivo en todo el proceso del concurso de acreedores.

Realizamos un análisis profundo de su información, y elaboramos un informe detallado que le servirá para decidir la compra.